728x90

반응형

포스코퓨처엠(구 포스코케미칼)은 2차전지 핵심 소재인 양극재와 음극재를 제조하는 기업으로, 전기차(EV) 시장의 성장과 함께 주목받고 있습니다. 특히 포스코그룹의 수직계열화 전략에 따라 원재료부터 소재, 부품까지의 공급망을 확보하고 있어 경쟁력이 높습니다.

📊 최근 실적 분석

2024년 포스코퓨처엠은 전년 대비 매출과 영업이익이 모두 증가하며 견조한 실적을 기록했습니다. 이는 전기차 배터리 수요 증가와 함께 양극재 및 음극재 판매량이 확대된 결과로 분석됩니다. 또한, 고부가가치 제품 비중이 늘어나며 수익성 개선에 기여했습니다.

🏭 경쟁사 비교

포스코퓨처엠은 국내외 여러 경쟁사와 비교하여 다음과 같은 강점을 보유하고 있습니다:

- 에코프로비엠: 양극재 전문 기업으로, 포스코퓨처엠과 유사한 제품군을 보유하고 있습니다.

- 엘앤에프: 양극재 제조사로, 최근 해외 고객사와의 계약 확대를 통해 성장세를 보이고 있습니다.

- LG화학: 종합 화학기업으로, 배터리 소재 사업을 강화하고 있습니다.

포스코퓨처엠은 포스코그룹의 지원을 바탕으로 원재료부터 완제품까지의 수직계열화를 실현하고 있어, 안정적인 공급망과 원가 경쟁력을 확보하고 있습니다.

🔮 미래 전망

전기차 시장의 지속적인 성장과 함께 배터리 소재 수요도 증가할 것으로 예상됩니다. 포스코퓨처엠은 이에 대응하여 생산 능력을 확대하고, 기술 개발에 집중하고 있습니다. 또한, 해외 시장 진출을 통해 글로벌 경쟁력을 강화할 계획입니다.

✅ 투자 포인트 요약

- 전기차 시장 성장 수혜: 배터리 소재 수요 증가에 따른 실적 확대 기대

- 수직계열화 통한 경쟁력 확보: 원재료부터 완제품까지의 통합 공급망

- 해외 시장 진출: 글로벌 고객사 확보를 통한 매출 다변화

- 기술력 강화: 고부가가치 제품 개발을 통한 수익성 개선

포스코퓨처엠은 전기차 배터리 소재 시장에서의 경쟁력을 바탕으로 중장기적인 성장이 기대되는 기업입니다. 다만, 원재료 가격 변동, 경쟁 심화 등의 리스크 요인도 존재하므로 투자 시 주의가 필요합니다.

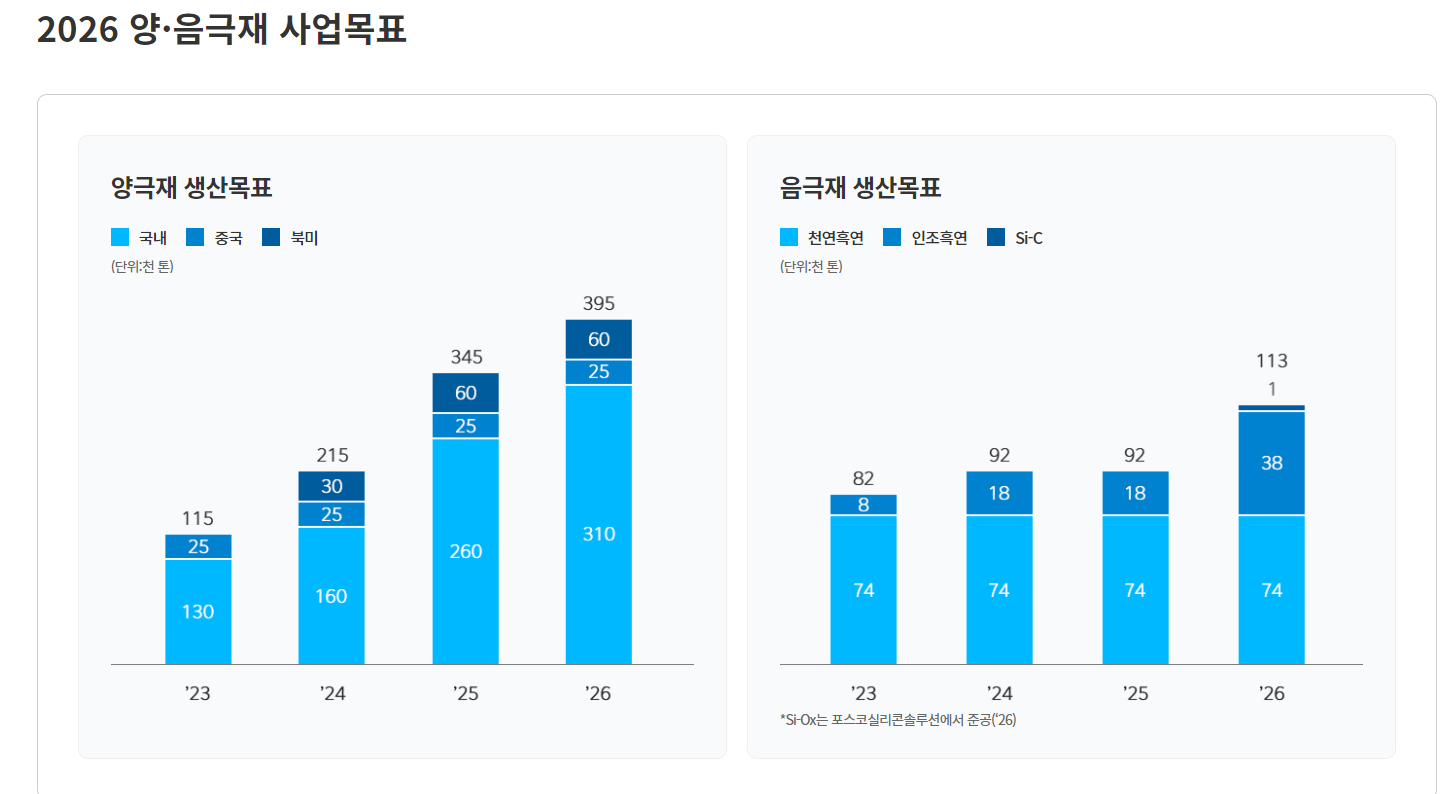

2026년 양극재, 음극재 사업 목표

728x90

반응형

'관심 종목' 카테고리의 다른 글

| 조선관련주 주식 전망 (3) | 2025.05.30 |

|---|---|

| 데이터 분석 플랫폼의 선도 기업 팔란티어 테크놀로지스 주가 전망 (2) | 2025.05.29 |

| 2차 전지와 반도체 핵심 부품 회사 메가 터치 주가 전망 (0) | 2025.05.29 |

| 전통 화학주에서 첨단소재로 복합 성장하는 애경케미칼 (2) | 2025.05.28 |

| 독자적인 기술력을 보유한 바이오 기업 나이벡 미래 전망 (0) | 2025.05.28 |